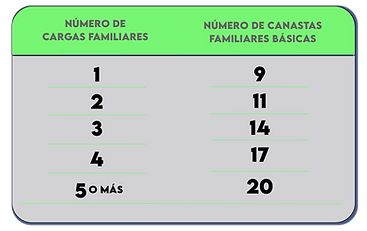

C) Para las personas naturales con o a cargo de personas con enfermedades catastróficas, raras y/o huérfanas, el monto de la rebaja por gastos personales será equivalente al 18% del menor valor entre: los gastos personales declarados en el respectivo ejercicio fiscal; y, el valor de la canasta familiar básica multiplicado por veinte.

Además de los gastos personales ya conocidos, se incluyen los gastos de las mascotas a cargo del sujeto pasivo (comida, atención veterinaria, accesorios, etc).

Art.35.4.- Ámbito subjetivo.- Se sujetan a este impuesto en calidad de contribuyentes, las personas naturales y sociedades operadoras de pronósticos deportivos

Art.35.7.- Tarifa del impuesto.- La tarifa del Impuesto a la Renta Único a los Operadores de Pronósticos Deportivos será del 15%.

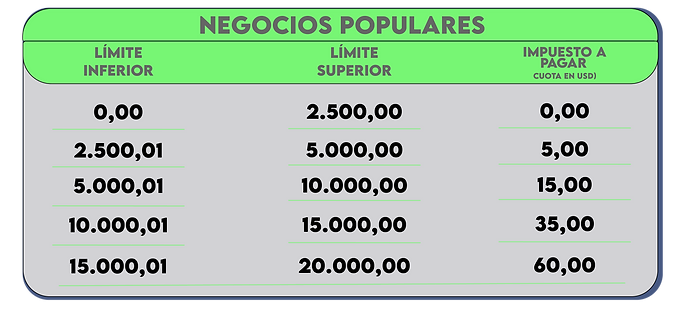

- Los negocios populares con ventas anuales hasta USD 2.500 no pagarán Impuesto a la Renta.

- Cuotas progresivas para los negocios populares con ventas mayores a $2.500 y hasta $20.000 anual.

- La cuota el Impuesto será fija entre USD 5,00 y USD 60,00 conforme al aumento de las ventas anuales.

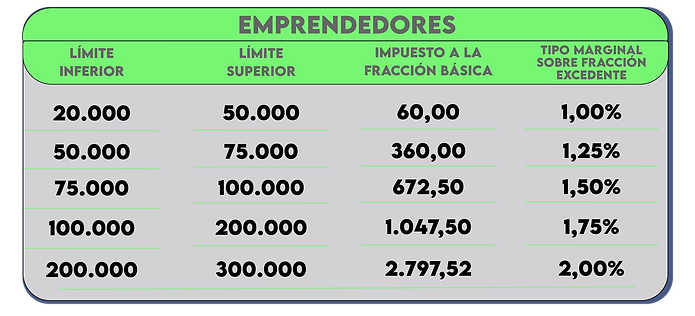

LRTI. Artículo97.6.- Tarifa de Impuesto

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Junio - 2025

La elaboración de estados financieros no es solo una obligación contable: es una herramienta poderosa para el crecimiento de tu negocio.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Mayo - 2025

El éxito puede significar distintas cosas para diferentes personas.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Abril - 2025

Un presupuesto es como el mapa financiero de tu empresa.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Marzo - 2025

El Anexo de Gastos Personales (AGP) es una herramienta esencial para que las Personas Naturales justifiquen ante el Servicio de Rentas Internas (SRI) todos los gastos realizados en el último período.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Febrero - 2025

Ahorrar dinero en impuestos no solo es posible, sino fundamental para optimizar la gestión financiera de tu negocio o actividad profesional en Ecuador.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Enero - 2025

El décimo tercer sueldo es un beneficio significativo al que tienes derecho como trabajador.

Un buen Software Contable agilita procesos dentro de tu empresa.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Diciembre - 2024

Conoce la importancia de las NIIF en tu empresa.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Noviembre - 2024

Tercerizar sus servicios contables trae muchos beneficios.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Octubre - 2024

Tercerizar sus servicios contables trae muchos beneficios.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Septiembre - 2024

El décimo cuarto sueldo es un beneficio significativo al que tienes derecho como trabajador.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Agosto - 2024

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Julio - 2024

Una vez constituida tu empresa deberá cumplir varias obligaciones con diferentes organismos de control. Conócelos aquí...

Con la inclusión y cambios en los regímenes tributarios en Ecuador, ha surgido una duda en algunos contribuyentes, especialmente en las sociedades, ya que en su certificado de RUC aparecen como no obligados a llevar contabilidad.

El socio puede comunicarse directamente con la operadora y proporcionarle todos los datos necesarios del cliente para que en ese momento le ayuden con la emisión de la factura desde el sistema de facturación propio de la operadora.

En la facturación electrónica, al igual que en la facturación física, es la operadora quien se encarga asignar los puntos de emisión para cada socio.

Día a día usamos miles de artículos que hasta hace algunos años solo eran ideas en la mente de alguna persona o grupo de personas y la parte más importante para que esas ideas hoy sean tangibles fue tomar el riesgo o aprovechar la oportunidad de materializarlas.

Las personas con discapacidad pueden aplicar al beneficio tributario de devolución del IVA en sus compras de bienes y servicios de primera necesidad según lo determina la Ley Orgánica de Discapacidades.