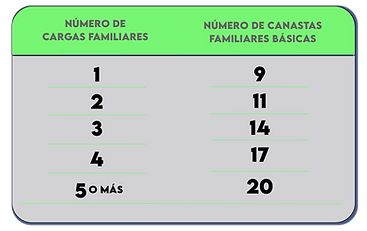

C) Para las personas naturales con o a cargo de personas con enfermedades catastróficas, raras y/o huérfanas, el monto de la rebaja por gastos personales será equivalente al 18% del menor valor entre: los gastos personales declarados en el respectivo ejercicio fiscal; y, el valor de la canasta familiar básica multiplicado por veinte.

Además de los gastos personales ya conocidos, se incluyen los gastos de las mascotas a cargo del sujeto pasivo (comida, atención veterinaria, accesorios, etc).

Art.35.4.- Ámbito subjetivo.- Se sujetan a este impuesto en calidad de contribuyentes, las personas naturales y sociedades operadoras de pronósticos deportivos

Art.35.7.- Tarifa del impuesto.- La tarifa del Impuesto a la Renta Único a los Operadores de Pronósticos Deportivos será del 15%.

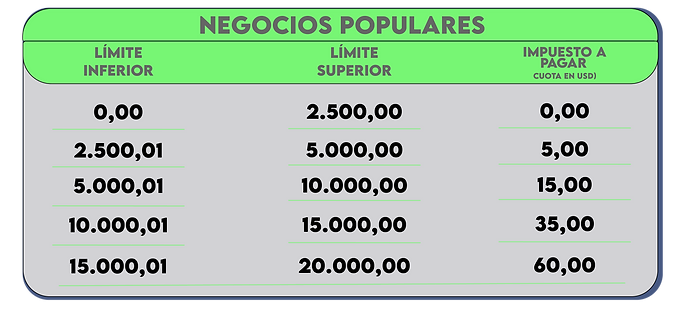

- Los negocios populares con ventas anuales hasta USD 2.500 no pagarán Impuesto a la Renta.

- Cuotas progresivas para los negocios populares con ventas mayores a $2.500 y hasta $20.000 anual.

- La cuota el Impuesto será fija entre USD 5,00 y USD 60,00 conforme al aumento de las ventas anuales.

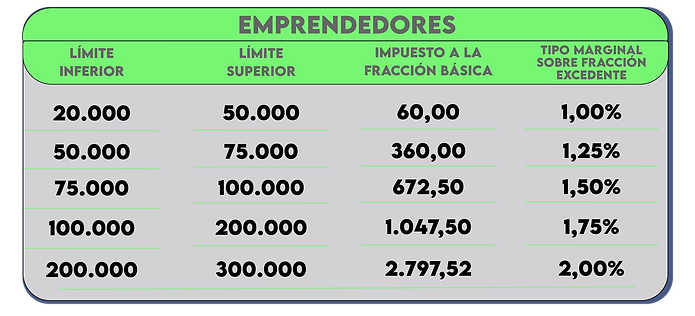

LRTI. Artículo97.6.- Tarifa de Impuesto

En un entorno empresarial competitivo, conocer el valor real de tu empresa es clave para tomar decisiones estratégicas.

Las Notas de Crédito Tributarias son un instrumento financiero emitido por el Servicio de Rentas Internas que permite compensar o pagar impuestos, aranceles y otras obligaciones tributarias.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Noviembre - 2025

Dar el salto de una idea a un negocio rentable es emocionante, pero también desafiante.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Octubre - 2025

En un entorno empresarial cada vez más dinámico, la comunicación efectiva con empresas externas (proveedores, aliados estratégicos y socios de negocio) se ha convertido en un factor determinante para el crecimiento.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Septiembre - 2025

Conoce las nuevas reglas para la anulación de comprobantes electrónicos en Ecuador.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Agosto - 2025

La alineación interdepartamental es fundamental porque permite que todos remen en la misma dirección.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Julio - 2025

A partir del 1 de enero de 2025, el Municipio de Quito implementó una importante reforma en el sistema de patente municipal para personas naturales.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Junio - 2025

La elaboración de estados financieros no es solo una obligación contable: es una herramienta poderosa para el crecimiento de tu negocio.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Mayo - 2025

El éxito puede significar distintas cosas para diferentes personas.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Abril - 2025

Un presupuesto es como el mapa financiero de tu empresa.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Marzo - 2025

El Anexo de Gastos Personales (AGP) es una herramienta esencial para que las Personas Naturales justifiquen ante el Servicio de Rentas Internas (SRI) todos los gastos realizados en el último período.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Febrero - 2025

Ahorrar dinero en impuestos no solo es posible, sino fundamental para optimizar la gestión financiera de tu negocio o actividad profesional en Ecuador.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Enero - 2025

El décimo tercer sueldo es un beneficio significativo al que tienes derecho como trabajador.

Un buen Software Contable agilita procesos dentro de tu empresa.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Diciembre - 2024

Conoce la importancia de las NIIF en tu empresa.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Noviembre - 2024

Tercerizar sus servicios contables trae muchos beneficios.

Conoce las obligaciones tributarias y empresariales que se deben cumplir durante el mes de Octubre - 2024

¿En qué podemos ayudarte?